当サイトは、「これから新NISAを始めようと悩んでいる方」や「そもそも新NISAってなに!?って思っている方」向けのサイトです。

久保@高配当株長期投資

久保@高配当株長期投資こんにちは、久保です。

当サイトを通じて、新NISAの魅力や投資の魅力・楽しさをお伝えすることができればとても嬉しいです。

私は34歳で新NISAの魅力に気づいて株式投資を始めたのですが、もっと早くから投資の勉強をしておけばよかったと非常に後悔があります。

そのため若いうちから毎月1,000円とかの少額で構わないので、「投資の勉強をすべきである。投資を体感すべきである。」ということを伝えたくて当サイトを運営しています。

なぜ投資をするのか?

最初に質問です。

「なぜあなたは投資をするんですか?」

- お金を増やすため

- 子供の学費に充てるため

- 長期的な資産運用をするため

- 老後の貯蓄をするため

- 自己投資をするため

- 投資することで企業や世界経済の勉強をするため

投資をする理由はたくさんあり、人によって様々です。

人によって仕事の給料や家族構成、住む場所、目標の貯金額などが違うからです。

しかし、「お金」というテーマにおいては、みんなが関心のある項目ですし、生活を豊かにするためにもお金を増やしていきたいですよね。

投資をして、お金を増やしたいという人がおそらくほとんどだと思います。

投資初心者

投資初心者投資はお金を増やすこと以外でのメリットはありますか?

久保@高配当株長期投資投資でお金を増やすことを目的にするのと合わせて、投資をすることで自己投資にもつながりますし、いい社会勉強にもなります。

なぜかというと投資をすると、企業や世界経済に関心を持つようになるので、毎日の経済ニュースや世界情勢が投資をしていない頃よりも楽しめるようになるのです。

同僚や友人とかとの会話も投資の話をできるようになり、会話のネタが増えるので、自己投資に繋がるのです。

投資初心者いくらから投資はできますか?

久保@高配当株長期投資投資は1,000円からでもできますので、まずは少額から気軽な気持ちでチャレンジしてみるのがおすすめです。

そしてここから本題ですが、2024年から新NISAという国の制度が始まりました。

この新NISAの制度が投資を始める上で非常に有利なので、近年では多くの方が投資に興味を持つようになって、実際に投資をするようになったのです。

当サイトをすべて見れば、新NISAについて理解ができるようになって、新NISAの口座開設をして、簡単に投資をスタートできるようになります。

新NISAとは

新NISAとは、投資で得られた利益が非課税になる国の制度です。

NISAを英語に略すと、Nippon Individual Savings Accountです。頭文字をとってNISAとなります。

- Nippon(日本版)

- Individual(個人向け)

- Savings(投資)

- Account(口座)

新NISAを日本語にすると「少額投資非課税制度」と言われます。

新NISAを簡単に説明すると、特定口座・一般口座の株式投資で10万円の利益が出た場合、株式の利益には約20%の税金が発生するため、最終的に手元に残る利益は8万円となります。

しかし、NISA口座で投資を行えば、10万円の利益を受け取ることができるのです。

つまり税金がかからないのです。

NISA口座で保有する金融資産なら運用中の利益は非課税のため利益がまるまる手元に入ります。

投資初心者税金がかからないって、本当ですか?

久保@高配当株長期投資本当です。

NISAの口座で投資できる枠(額)というのは1,800万円までという上限がありますが、投資枠の範囲内であれば税金はかかりません。

この税金がかからないというのが新NISA最大の魅力であり、数多くの方が投資に関心を持って、投資をやり始めているのです。

新NISAは投資商品として勘違いしている方が多いのですが、新NISAは投資する際の口座(NISA口座)として考えておいてください。

新NISAの投資枠

| つみたて投資枠 | 成長投資枠 | |

| 年間の非課税枠 | 120万円 | 240万円 |

| 非課税期間 | 無制限 | 無制限 |

| 生涯投資枠 | 1,800万円(成長投資枠は1,200万円) | |

| 購入方法 | 積立 | 積立・スポット |

| 対象年齢 | 18歳以上 | 18歳以上 |

新NISAの3つのポイント

- 税金がかからない期間は無期限

- 「つみたて投資枠」 と 「成長投資枠」が併用可能

- 生涯非課税限度額1,800万円(成長投資枠は1,200万円)

NISAを活用すれば、配当金・分配金は非課税になる

通常、投資信託や株式といった金融商品の場合は売却することで得られる「譲渡益(売却益)」や、保有している株式や投資信託から得られる「配当金」「分配金」には、20.315%の税金がかかります。

しかし、NISA口座であれば「譲渡益(売却益)」はもちろん、「配当金」や「分配金」も非課税となるんです。

NISA口座で資産運用をすると、投資信託から受け取る分配金と値上がり益が非課税となるため、利益をそのまま手元に残せます。

税金は、投資家にとって決して小さくないコストです。

運用期間が長期になればなるほど複利効果が期待できるため、運用益が非課税になる点は投資家にとって大きなメリットです。

新NISAの成長投資枠を売却した場合、非課税枠は売却した翌年1月1日に復活します。

新NISAの始め方

新NISAを利用するには、銀行や証券会社などにNISA口座を開設する必要があります。

投資までの流れ

- 楽天証券やSBI証券などのネット証券で新NISA口座を開設する

- 銀行口座とクレジットカードを用意する

- 投資する銘柄を決める

- NISA口座で投資する額、積立する額を決める

- 長期・積立・分散投資スタート

新NISAの利用条件

- 日本国内に住んでいる18歳以上の方(利用する年の1月1日時点で18歳以上の成人の方が対象)

- 口座は1人につき1口座のみ開設可能

- 金融機関の変更は、年単位で可能

新NISAの口座開設おすすめ

証券会社の新NISAの口座開設には一定の時間がかかりますので、早めに口座開設しておくのをおすすめします。もちろん無料で口座開設できます。

久保@高配当株長期投資私が実際に使用しているおすすめの証券口座は「楽天証券」、「moomoo証券」、「マネックス証券」、「SBI証券」、「auカブコム証券」、「松井証券」です。

新NISAは楽天証券でやっていて、他の証券口座では情報収集をしたり、特定口座で投資をしています。

楽天証券はとても使いやすく無料です。口座開設しないことには、投資を始めることはできませんので、まずは口座開設するのがおすすめです。

楽天証券

- NISA口座数業界No.1※

- 楽天証券ならNISAの取引手数料が無料

- 楽天証券はNISAでもポイントが貯まる・使える

- 積立も一括も少額から始められる

- 楽天証券のサービス・アプリが使いやすい

※日本証券業協会「NISA口座の開設・利用状況」および各社公表資料等より算出(2024年3月末時点)

moomoo証券

- 業界最安級 取引手数料0円

- 米国株取引手数料2か月間無料

- 最大相当の人気株がもらえる

- 大口投資家の動向がわかる

- 四季報や著名投資家のレポートがゲットできる

マネックス証券

- マネックス証券はNTTドコモグループ

- dカードのクレカ積立でポイント還元率が最大5%になるキャンペーン実施

- 無料で閲覧できる銘柄スカウターの企業情報が有益

- 企業情報が細かく掲載されている

- 投資初心者の方でも始めやすい

SBI証券

- ネット証券顧客満足度ランキングNo.1

- SBI証券なら国内株式の売買手数料ゼロ

- NISA口座も開設可能

- SBI総合口座開設数1,200万口座

- 国内株式、投資信託などさまざまな取引でポイントが貯まる

新NISAでの失敗体験談・デメリット

投資初心者の方は、一度にまとめて投資するのはおすすめしません。

一度にまとめて投資してしまうと、万が一、投資してすぐに株価が暴落した時に暴落の影響をモロに受けてしまうからです。

そのため積立投資をして長期的に分散投資していくスタイルをおすすめします。

久保@高配当株長期投資私は過去に、一度にまとめて投資信託に投資した直後に株価が暴落してしまい、大変だった失敗経験があります。

その失敗を繰り返さないためにも長期積立のスタイルにして、長期的に資産を増やす計画にしています。

もちろん投資に絶対こうするべき!とかはないので自分自身で情報収集をして自分の投資スタイルを作っていく必要があります。

新NISAで積立投資がおすすめ

投資初心者は新NISAの制度を使って、長期・積立・分散投資がおすすめです。

長期・積立・分散投資の方法で複数回に分けて投資すると、購入価格が平準化され、価格の急騰や急落の影響を和らげる効果が期待できます。

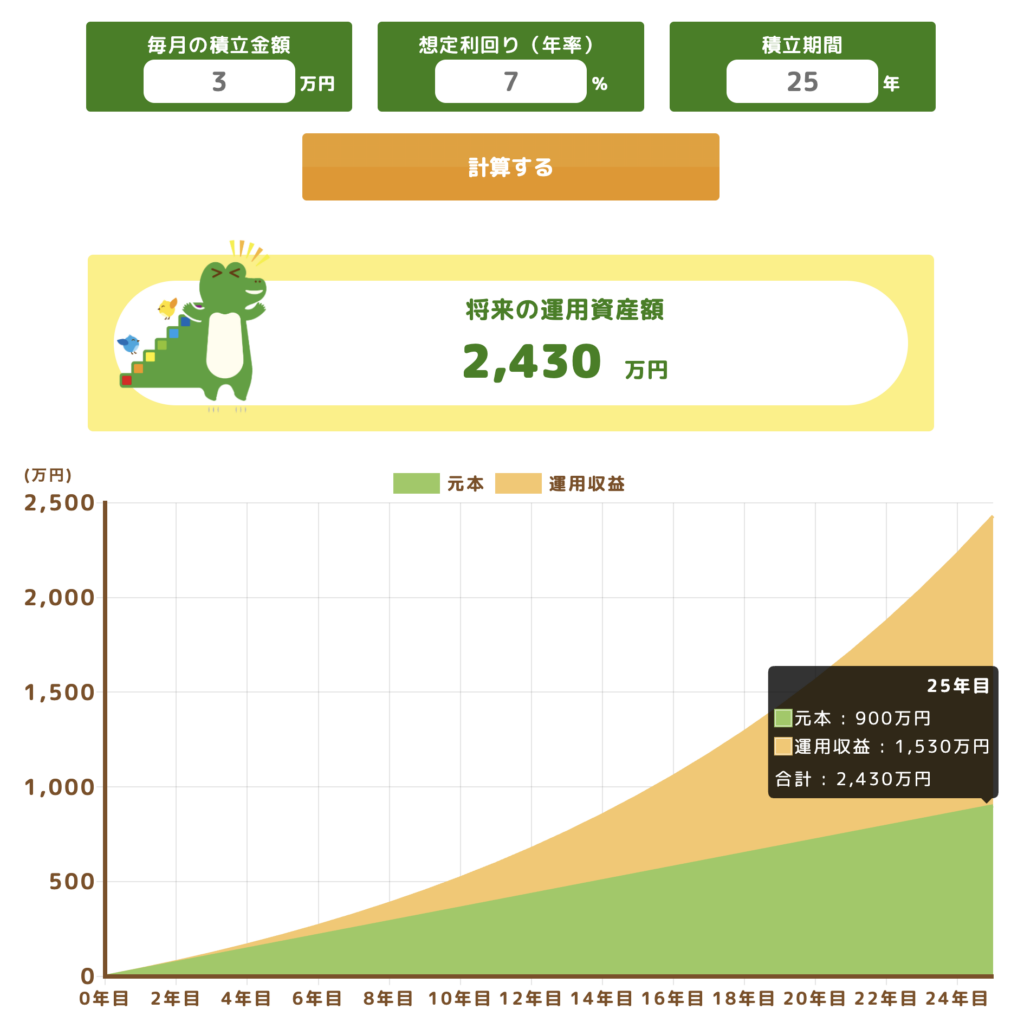

例えば、私の場合ですが毎月の積立金額を投資信託のeMAXIS Slim 全世界株式(オール・カントリー)に3万円、想定利回り年率7%、積立期間25年を行い将来の運用資産額を2,430万円なので60歳以降の老後の貯蓄としようとしています。

元本は900万円。NISA口座の投資枠で600万円、残り300万円は特定口座です。

金融庁の積立シミュレーターで積立投資をして将来どのくらいになるのかの資産ができます↓

参考サイト

金融庁つみたてシミュレーター

新NISAのよくある質問

- 「つみたて投資枠」と「成長投資枠」を別々の金融機関で利用することはできるのでしょうか?

-

できません。一つの金融機関でご利用いただくこととなります。 なお、年単位で金融機関を変更することは可能です。

- 「つみたて投資枠」だけで生涯非課税限度額(1,800万円)を使い切ることはできるのでしょうか?また「成長投資枠」だけを利用することはできるのでしょうか?

-

「つみたて投資枠」だけで生涯非課税限度額(1,800万円)を使い切ることは可能です。

また「成長投資枠」だけを利用することも可能です。ただし、「成長投資枠」の生涯非課税限度額は1,200万円とされています。

- 新NISAでは何に投資できますか?

-

投資信託、上場株式等に投資できます。

- NISA口座を開設するための条件はありますか?

-

日本在住の18歳以上の方であれば開設できます。

- つみたて投資枠を利用せず、成長投資枠のみを利用することはできますか?

-

成長投資枠のみを利用することも可能です。ただし、成長投資枠の上限額は年間240万円までと決まっています。

- NISA口座の商品はいつでも売却できますか?

-

NISA口座で購入した上場株式や投資信託等はいつでも非課税で売却できます。

売却して、空いた分の枠は翌年以降に再び利用できるようになります。ただし、再利用できる枠はその商品を売った時の金額(時価)ではなく、買った時の金額(簿価)である点に注意が必要です。

例えば、100万円で買った商品を150万円で売った場合、買った時の100万円が再び購入できる枠(金額)となります。

参考サイト

金融庁